Zorgaanbieders zijn verplicht om jaarlijks verantwoording af te leggen over hoe zij hun ontvangen zorggelden besteden, en over hun financiële prestaties. Dit doen zij door een jaarrekening te publiceren. De jaarrekening bevat veel waardevolle informatie voor opdrachtgevers als gemeenten en inkooporganisaties, maar als je niet weet waar je op moet letten is het zoeken naar een speld in een hooiberg. In dit artikel leggen we uit waar je jaarrekeningen kunt vinden, waar je op moet letten, en wat de extra aandachtspunten zijn in coronajaar 2020.

Deponeringsplicht zorgaanbieders

Jaarrekeningen van zorgaanbieders zijn te verkrijgen via Jaarverslagen Zorg of de Kamer van Koophandel. De meeste aanbieders deponeren de jaarrekening via beide kanalen. Niet alle aanbieders zijn echter deponeringsplichtig. Lees hier meer over de precieze regels omtrent de deponeringsplicht.

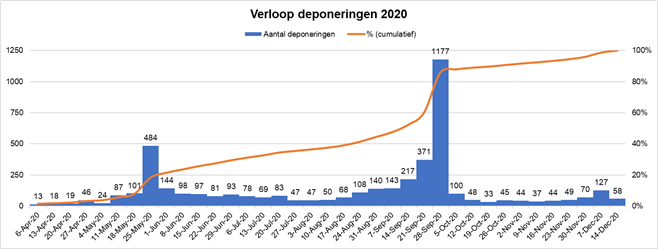

Normaalgesproken is de deadline voor het inleveren van de jaarrekening over het voorgaande boekjaar 31 mei, maar net als in 2020 hebben de aanbieders in verband met corona 4 maanden uitstel gekregen van het ministerie van VWS. Het is echter niet aannemelijk dat alle zorgaanbieders van de extra tijd gebruik zullen maken. De onderstaande visual toont op welk moment in het jaar de zorgaanbieders in 2020 de jaarrekening (boekjaar 2019) hebben gedeponeerd.

Niet iedereen wacht dus tot 1 oktober, wat dit jaar waarschijnlijk ook zo gaat zijn. Bovendien blijkt uit de Financiële Thermometer van financieel consultancybureau Finance Ideas dat 90% van de aanbieders verwacht alsnog vóór 1 juni een goedgekeurde jaarrekening aan te kunnen leveren.

Starten met jaarrekeningen lezen zorgaanbieders

Wat als de jaarrekening dan eenmaal binnen is? Waar moet je als opdrachtgever op letten? Een jaarrekening kan een flink document zijn, met veel relevante én minder relevante informatie. A-INSIGHTS raadt aan om de volledige jaarrekening niet in een keer door te lezen, maar eerst op zoek te gaan naar de belangrijkste informatie voor het thema dat voor jou belangrijk is. Als toezichthouder kan dat bijvoorbeeld het thema onrechtmatigheidssignalen zijn. Als contractmanager is dat ook relevant, maar wil je ook weten hoe de algehele financiële positie van de aanbieder is en of er risico is op discontinuïteit van de organisatie. Een jaarrekening bestaat, globaal gezien, uit drie onderdelen:

- De jaarstukken, bestaande uit de balans, winst- en verliesrekening (of ‘resultatenrekening’), en eventueel een kasstroomoverzicht;

- De grondslagen van waardering en resultaatbepaling;

- Een toelichting op de jaarstukken.

Het belangrijkste datapunt voor (dis)continuïteit en rechtmatigheid is het resultaat. Dit is altijd te vinden op de winst- en verliesrekening. Hier kun je ook de omzet (of ‘bedrijfsopbrengsten’) van de zorgaanbieder vinden. Ga na of het resultaat positief of negatief is, en hoe de ontwikkeling is ten opzichte van het laatste jaar. Houdt hierbij ook de ontwikkeling van de omzet in ogenschouw; als het resultaat ten opzichte van het voorgaande jaar gelijk is gebleven, maar de omzet is verdubbeld, is het resultaat per saldo lager.

Drijvers achter resultaten zorgaanbieders

Wanneer het resultaat significant is verslechterd of ondermaats is, is het interessant om na te gaan wat de drijvers hierachter zijn. Deze kun je bepalen op basis van de toelichting op de winst- en verliesrekening. In dit deel van de jaarrekening staan uitsplitsingen van de omzet en de kosten; hieruit kun je destilleren welke kostenposten zijn toegenomen en welke omzetposten juist zijn gedaald. Onder de specificatie van de personeelskosten kun je bovendien het aantal FTE vinden, waarmee je de omzet en (personeels)kosten per FTE kunt berekenen. Dit zijn indicatoren die je informatie geven over hoe de aanbieder haar personeelsbestand heeft ingezet.

De balans

Voorafgaand aan de winst- en verliesrekening vind je de balans. De balans biedt inzicht in de bezittingen van de aanbieder (aan de activazijde), en de wijze waarop deze zijn gefinancierd (aan de passivazijde). Financiering kan plaatsvinden met eigen vermogen of met vreemd vermogen (voorzieningen en schulden). Het is voor een aanbieder belangrijk om voldoende eigen vermogen op de balans te hebben staan. Als dit niet het geval is, is een aanbieder niet in staat om eventuele klappen op te vangen. Bovendien zal het dan lastiger zijn om, als het nodig is, extra kapitaal aan te trekken bij banken. Een aanbieder heeft voldoende eigen vermogen als het aandeel van het eigen vermogen in de totale passiva - ook wel de solvabiliteit genoemd - boven de 20% ligt.

Dividend

Een laatste belangrijk datapunt in de jaarrekening is de mate waarin dividend is uitgekeerd. Wanneer dit het geval is, kun je dit vaak terug vinden in het kasstroomoverzicht. Let op dat dividend soms onder de kasstroom uit operationele activiteiten is opgenomen en soms onder de kasstroom van financieringsactiviteiten.

Bij jaarrekeningen in PDF-vorm is het vaak mogelijk de zoekfunctie te gebruiken. Dat kan bij het zoeken naar specifieke onderdelen in de jaarrekening veel tijd schelen.

Bijzonderheden in 2020: corona

De coronacrisis heeft in 2020 ook impact gehad op de jaarrekening. Zo hebben aanbieders mogelijk extra kosten moeten maken en is er waarschijnlijk veelvuldig gebruik gemaakt van de steunmaatregelen t.a.v. omzetderving en de meerkostenvergoeding. Let hierop bij de omzet- en kostenuitsplitsingen. Daarnaast zullen sommige aanbieders ook tekstuele toelichtingen geven bij de impact van de coronacrisis op de organisatie. Dit kan op twee plekken voorkomen:

- In de toelichting op de continuïteitsveronderstelling kunnen aanbieders een paragraaf wijden aan de effecten van de coronacrisis op de continuïteit van de organisatie. De (toelichting op de) continuïteitsveronderstelling is te vinden in de grondslagen van waardering en resultaatbepaling.

- Aan het eind van de toelichting op de jaarstukken is een ruimte voor toelichting over de ‘gebeurtenissen na balansdatum’. Ook hier wordt in sommige gevallen een toelichting gegeven op de impact van de coronacrisis op de organisatie.

Deze twee relatief ‘verborgen’ onderdelen van de jaarrekening kunnen veel waardevolle informatie bevatten. Het is daarom raadzaam om deze op te zoeken en goed te bestuderen.

Aan de slag gaan met datagedreven werken in de zorg? In de Aanbiedermonitor maakt A-INSIGHTS het continuïteitsrisico en de onderliggende variabelen per aanbieder inzichtelijk, en beschik je altijd over de meest recente data. Interesse? Neem dan contact met ons op.

%201.svg)